开始:中原时报

信用卡过时产生的诉讼费最终应由谁“买单”?近期,有银行告示试点将“信用卡过时诉讼费计入账单”,即要求握卡东谈主承担因过时激勉的诉讼等用度,激勉市集庸碌存眷。

“此前,信用卡过时联系诉讼费频繁由银行垫付。若银即将不良资产包转让给资产经管公司(AMC),这笔用度则转由AMC支付。”一位AMC个贷不良业务从业东谈主士向《中原时报》记者主意。

尽管过往握卡东谈主似乎较少承担此项用度,但记者查询多家天下性银行的《信用卡领用合约》发现,联系合约中无数存在“因握卡东谈主未依约还款等事由产生的联系诉讼费由握卡东谈主承担”的条件。此外,多份法院判决秘书也标明,这些诉讼用度最终确乎由握卡东谈主厚爱。

“银即将信用卡过时诉讼用度纳入账单具有法律依据。”北京金钱经管行业协会特约商议员杨海平在经受采访时暗示,银行再度声明该笔用度需由握卡东谈主承担,有助于警示握卡东谈主的负约老本,也有用调遣了银行本身的正当权力。

合约中早有商定

中国银行近期发布一则公告,告示自2025年9月14日起,该即将对信用卡账户因过时所产生的联系诉讼用度一并纳入涉诉信用卡账单中。

公告明确,纳入账单的用度多达十余项,包括但不限于诉讼费、仲裁费、财产保全费、差旅费、扩充费、评估费、拍卖费、公证费、投递费、公告费、讼师费等。这些用度将依据国法判决或仲裁裁决后果,逐笔或吞并一笔计入涉诉信用卡账单。

虽大家此前对诉讼费由谁“买单”未有明确感知,但裁判秘书网公布的繁密信用卡过时案件判决书骄气,此前的屡次判决中,联系诉讼费最终基本需由握卡东谈主职守。

“诉讼费原则上由败诉方承担,但在信用卡过时诉讼中,银行频繁胜诉。”又名北京讼师事务所合资东谈主向《中原时报》记者评释,执行中,银行会先行垫付诉讼费、讼师费等,但最终联系老本照章仍由握卡东谈主承担。

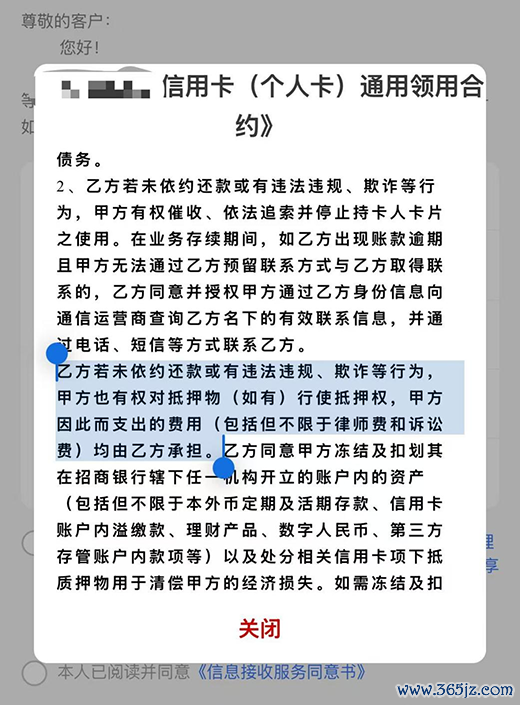

除诉讼后果外,记者查询联系协议发现,诉讼费由握卡东谈主承担,银行与握卡东谈主之间早有合约商定。

某银行信用卡领用合约中的表述

《中原时报》记者查询开拓银行、农业银行、招商银行、中信银行等多家大型银行的信用卡领用合约发现,其中均明确法例:“因催收欠款和收场债权而支拨的用度及老本(包括但不限于讼师费、诉讼费、公告费等)由乙方(握卡东谈主)承担”。

有AMC个贷不良业务从业东谈主士向记者主意,若银行自行诉讼后未能告捷回款,联系诉讼费需由银行自行消化;但若银即将资产包转让给AMC,AMC则需向银行支付已发生的诉讼用度。

“这相配于银即将诉讼老本转嫁给了咱们。接办后,咱们频繁不会二次告状,若握卡东谈主仍拒不还款,会径直肯求财产保全或冻结。”该东谈主士同期指出,AMC接办的信用卡不良资产包中,已插足诉讼智商的案例骨子占比不高,“主要受制于法院对批量诉讼的戒指——银行在一个区域每月可能仅能拿起一两起批量诉讼,因此银行本身也会衡量诉讼的时辰老本。”

这一情况在银行业信贷资产登记流转中心(银登中心)的转让公告中亦有所体现。记者查阅多家银行的信用卡不良贷款转让招商公告讦现,“未诉讼”常被列为口头亮点,公告中多有“统统客户均未插足诉讼智商,展望后续清收空间较大”等表述。

信用卡资产质地承压

频年来,银行信用卡不良贷款余额握续攀升,资产质地承压显着。在此配景下,优化信用卡业务结构、加强风险管控已成为行业共鸣。

央行数据骄气,天下信用卡和假贷合一卡在用发夹数目在2020年末达到了7.78亿张,2021年末增至8亿张,而至2022年三季度末达到8.07亿张的峰值后便悉数下滑。

自2022年三季度末以来,天下开立的信用卡和假贷合一卡数目已流通9个季度着落,至2024年末已着落至7.27亿张,行业集体插足存量竞争阶段。

关联词,虽发夹增速放缓,但此前信用卡业务轻佻式蓄意蚁集的风险仍在开释。数据骄气,频年来银行信用卡的不良贷款金额急剧高潮。笔据央行的数据,信用卡过时半年未偿还的信贷总和从2008年末的33.77亿元激增至2024年末的1239.64亿元,16年间增长了近36倍。仅在2024年,信用卡过时半年未偿还信贷总和同比增长了26.31%。

这一趋势也反应在各家银行公布的年报中。摈弃2024年底,工商银行的信用卡不良贷款率攀升至3.5%,较2023年底高潮了1.05个百分点。雷同,交通银行的信用卡不良贷款率在2024年底也增至2.34%,较前一年增长了0.42个百分点。

为诽谤包袱,银行正加快推动信用卡不良资产的批量转让。银登中心数据骄气,信用卡不良贷款转让范围握续大幅攀升:2023年为376.9亿元,2024年增至467.1亿元。2025年一季度,不良贷款转让挂牌量达742.7亿元,同比激增190.5%,其中个东谈主不良贷款转让业务成交额同比飙升761%。

银登中心个东谈主不良贷款转让涵盖个东谈主破费贷、信用卡透支、个东谈主蓄意贷及多种资产组合四大类。对比来看,信用卡透支不良贷款转让呈现“双低”特质:2025年一季度平均本金回收率最低,仅为5.8%(个东谈主蓄意贷9.3%,个东谈主破费贷6.5%,多种组合9.1%);同期,其平均扣头率相对较高,为4.4%(个东谈主蓄意贷6.8%,个东谈主破费贷3.8%,多种组合3.6%)。可见,信用卡透支不良资产在转让时回收难度最大,但AMC收购老本(扣头率)相对更高。

“信用卡不良资产包一直比其他个贷资产包价钱低,部分银行此前发夹审核宽松导致风险较高。但一些信息化水平高的股份行,其资产包数据分析更精确,回款难度判断更明晰,因此这类包每每转让价更低。”上述AMC从业东谈主士评释谈。

跟着不良资产加快出清,银行不良贷款率正逐步企稳。A股上市银行2025年一季报骄气,论述期内率先80%的银行不良贷款率呈现着落或握平态势。部分银行明确暗示,不良率的改善主要获利于对不良资产清收处治力度的加大。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

就业剪辑:秦艺